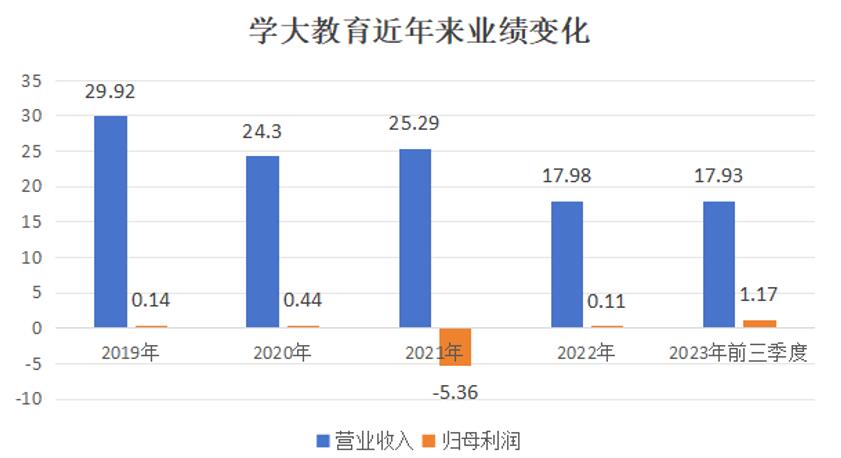

| 学大教育(SZ:000526)近日发布2023年度业绩预告,归属于上市公司股东的净利润预计在1.3—1.65亿元之间,比上年同期增长1093.88%—1415.30%。 这将是学大教育近几年来最高的归母净利润,超过“双减”前水平,这得益于学大教育1月26日公告中所称的“持续积极优化业务布局”。 目前,学大教育业务涉及个性化教育、职业教育、文化阅读、医教康融合等。传统的个性化教育是主要收入和利润来源,其他新业务已从启动进入规模扩张阶段。 2023年以来,合规的K12教培业务(包括非学科类培训和高中培训等)经营环境明显改善,市场需求提升,头部公司增长迅猛。 面向高考复读生、艺考生等群体的全日制培训业务是学大教育双减后布局最早的转型方向,经过一定的发展周期,有望成为第二增长曲线。 在经济形势和市场环境存在不确定性的情况下,学大教育是行业内少有的持续探索新业务的公司。2023年第四季度以来,学大教育披露了医教康融合业务的进展,这是头部教育公司鲜有涉足的细分赛道。

(单位:亿元人民币 数据来源:上市公司公告) 个性化理念贯穿转型 “之前学大教育的标签更多的是一对一个性化辅导。目前,学大教育的业务更加多元,我们有自己的学校,包括职业学校、基础教育学校、产业学院、产教融合基地,此外还有文化的业态、医疗的业态。”学大教育集团创始人兼CEO金鑫在2023年10月举行的GET大会上说。 20多年来,一对一个性化辅导经历了从狂飙突进到回归理性。学大教育是一对一个性化辅导的代表,但后来学而思为代表的线下小班课占据了更多的教培市场份额。2016年学大教育从美股退市回归A股,年营收只有25.6亿元。而好未来2017财年营收超过10亿美元。 一位教培行业人士告诉21世纪经济报道,“如果覆盖整个K12市场,一对一的经济性、规模化不如小班课,但在升学这个特定阶段,一对一有强烈的需求和高利润率。” “双减”至今,高中培训业务合规性日趋明朗,已是多个头部教育公司的基础业务。新东方1月24日发布的2024财年第二财季业绩报告显示,8.696亿美元营收中,教育类新业务和其它保留的传统业务合计占比44%左右。 学大教育的个性化教育业务聚焦高中培训,截至2023年三季度末在全国有个性化学习中心近240所。此外,面向高考复读生、艺考生等开展全日制学习服务,在全国有近30家全日制基地。 “2021年至今,大量教培机构从市场上退出,坚持下来的机构的竞争对手大大减少了。”上述教培行业人士说。 当然,学大教育的个性化教育业务多元化,也有被动因素。2021年,学大教育用了三、四个月把“双减”前全国范围内600多家学习中心和15000多名员工减至200余家学习中心和4000多人。教师规模收缩后,势必需要在一对一模式之外探索其他更具规模效应的模式. 头部教育公司的转型有一个共同特点,即从传统优势出发。比如,学而思推出了人文创作、逻辑思维、科学实验等非学科类培训课程,大量复用了传统的语文、数学、理科等学科类培训的教研、教师资源。学大教育从一对一个性化辅导扩展到高考复读、艺考培训,甚至中职教育的高考(包括职教高考)业务,都是建立在传统的培训业务能力之上。 “这样的个性化教育,或者说个性化发展的理念,指引着我们贯穿到目前转型的几大方向。”金鑫2023年12月接受媒体采访时说。 宏观方面,高中培训业务迎来红利期。教育部基础教育司司长田祖荫2024年1月撰文指出,未来10年我国基础教育学龄人口会出现较为明显的峰谷变化。从长期看,高中将面临学位紧缺。 普通高中在校生将持续增长,同时,近几年高职(专科)招生人数超过本科,说明本科尤其是名校的竞争仍然激烈,围绕高考的培训需求还将提升。 职业教育的发展周期 职业教育、文化阅读、医教康融合等是学大教育近两年启动的新业务,在经济尚在恢复的时期开展新业务,需要兼顾业务的长远性与短期回报速度,避免现金消耗过多危及公司基本面。 一个鲜明的例证是,多家头部教育上市公司的账上,都有约等于其全年营收的现金储备。 这一方面体现了公司的防风险意识,另一方面也体现了公司投资的谨慎性。一家教育公司创始人曾对21世纪经济报道表示,对于风口上的直播带货业务,他很乐意进入,“但计划是花掉3个亿还没有起色就把公司关掉”。其时,公司的账上有10倍于此的现金。 学大教育在投入新业务的同时还取得大量盈利,殊为难得。如此策略体现了创始人和管理团队的经营理念和风格。2022年元旦,位于深圳的首家句象书店开业,此时正是现金最为宝贵的时候,学大教育需要投入一千万元进行店面装修。“当时团队有伙伴说这事还做不做?我说做,学大教育即便死,也不是因为这一千万死的。”金鑫说。 在职业教育板块,学大通过收购和托管,在全国有4所中职学校。公告显示,单所学校的收购价只有几千万元。 此外,还采取更轻资产的合作办学模式与多所中职学校、技工学校合作,学大教育依托职业学校现有专业或新申请专业,面向应届初中毕业生设置普通高考或职普融通升学班。 官方信息显示,这些班型的招生规模一般在数百人左右,主要位于一二线城市。近年来,受升学意愿强烈和普职分流的影响,中职生参加高考的动机明显抬升,各地也在以职教高考等形式加大中职学生升学比例。 但类似普通高中生的升学路径不是中职生唯一甚至主要的升学路径,以技术技能为主进行深造,才是未来中高职打通发展的趋势。 这要求学大教育布局职业教育领域时,需要在自身的培训基因之外,强化技术技能教育方面的能力。 “国家需要大量高素质技术技能人才,这就是职业教育领域的拔尖创新人才,他们对技术实操非常敏感且乐于钻研。”金鑫说。 近年来,深化产教融合频传政策利好。2024年全国教育工作会议指出,要增强职业教育适应性和吸引力,推动市域产教联合体、行业产教融合共同体建设尽快取得突破。 2023年5月,学大教育和紫光集团联合开设了微电子技术与器件制造专业,这个专业与集成电路相关,门槛较高,落地在学大教育收购的大连通才中等职业技术学校。 “我们也和高职院校、本科高校合作,共建专业、实训室,打造新一代信息技术产业学院,此外和地方政府合作职业教育园区和产教融合基地,2023年也签约了不少。”金鑫说。 产教融合是一个广阔市场,在职业院校和产业公司之间,需要一个既懂教育又了解产业和市场的第三方平台,目前很多职业教育公司均已布局,但市场还较为分散。 在这方面,学大教育是一个后来者,且产教融合产品尚未标准化,市场有待发育。 金鑫曾在2022年公开表示,职业教育不会像K12教育出现爆发性的增长。无论是升学,还是就业,都需要一定的周期,大概到第二年下半年或者第三年,才能看到明显的规模效益。 按照这个节奏,学大教育的中职教育业务或将贡献规模化营收,且与全日制业务等个性化教育板块有协同性,这有利于增强学大教育的第二增长曲线。 跨界业务进展 文化阅读、医教康融合是更为跨界的转型。 学大教育在全国已开办近10家句象书店,且有多家书店在筹备之中。  (位于北京市的一家句象书店 受访者供图) 民营实体书店行业在向着盈利挣扎,不仅图书销售难以单独支撑生存,近年来,文创和咖啡能否拯救书店也在经受考验。金鑫不久前也承认,“句象书店的商业模式还在跑。” 教育公司切入图书行业有业务协同的优势。比如新东方在全国多地开办大愚书店,从而打通了出版、发行、销售的图书产业链,且与大学生考试和出国留学业务紧密结合。 学大教育开书店,也不只是为了销售图书,更是为了探索文化和阅读服务。 金鑫曾对21世纪经济报道表示,开书店一方面是为了响应全民阅读和个性化终身发展的要求,另一方面书店汇聚的人流沉淀下来后,有探索商业模式的可能。 句象书店值得关注的是其会员体系,以及亲子阅读场景,这有可能完善学大教育的用户结构。 而医教康融合业务面向孤独症、注意力缺陷、学习困难等青少年人群,提供测评、诊疗和康复服务。 2023年8月,学大教育在河南许昌开设首家自营康复医院,并已与几十所医院和康复机构合作。 一位业内人士告诉21世纪经济报道,这是一个跨界领域,筛查与诊断是在医院进行,干预治疗则散布在医疗、康复、教育机构等多种主体。 “即便在北京这样的一线城市,也主要是中小型机构为主,取得业内公认权威的BCBA(国际应用行为分析学会认证行为分析师)认证的师资紧缺,从业者很多是特殊教育或早期教育专业毕业生,工作经验不足,流动性大。”他说。 “规模化资本进入这个行业,可能有利于医疗、康复、教育不同领域成果、经验的交流,也有利于满足非一二线城市目标人群的需求。”该业内人士说。 学大教育的转型是教育行业缩影,即从核心优势出发向相关领域延展,学大教育的策略是将“个性化”方法论从普通教育向职业教育、特殊教育、阅读延展,跑出第二增长曲线。 Tags:学大,教育,发布,10倍,盈利  |

21世纪教育网,面向全国的中小学学教师、家长交流平台