篇1:7.5 长期股权投资 课件(共28张PPT)《财务会计》(江苏大学出版社)7.5 长期股权投资 课件(共28张PPT)《财务会计》(江苏大学出版社)资料可供全国地区适用。

大致详情:(共28张PPT)投资性资产财经专业“十三五”规划教材 《财务会计》之七5长期股权投资一、长期股权投资概述按照《企业会计准则第2号——长期股权投资》的规定,长期股权投资是指投资企业对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。除此之外,其他权益性投资不作为长期股权投资进行核算,而应当按照《企业会计准则第22号——金融工具确认和计量》的规定进行会计核算。(一)长期股权投资的概念与特征长期股权投资的概念1一、长期股权投资概述长期持有。获取经济利益,并承担相应的风险。除股票投资外,长期股权投资通常不能随时出售。长期股权投资投资风险较大。(一)...

图片详情:

篇2:第五章 长期股权投资 课件(共40张PPT)- 《企业财务会计》同步教学(中国铁道版)第五章 长期股权投资 课件(共40张PPT)- 《企业财务会计》同步教学(中国铁道版)资料可供全国地区适用。

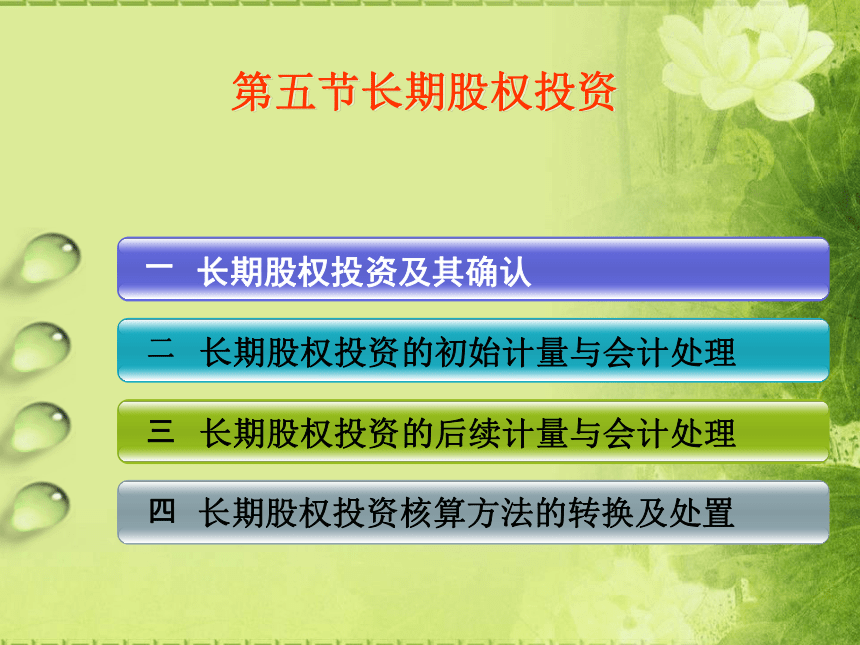

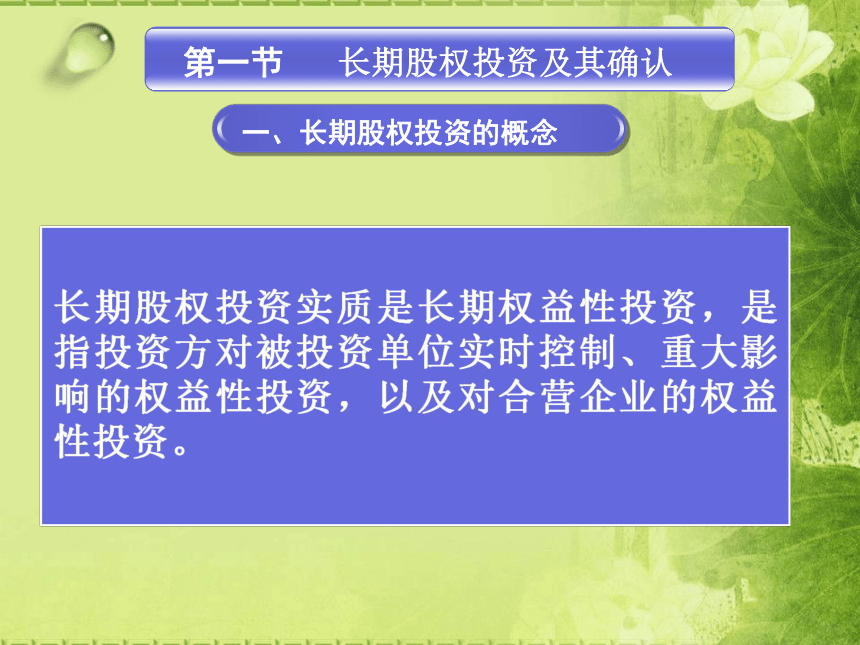

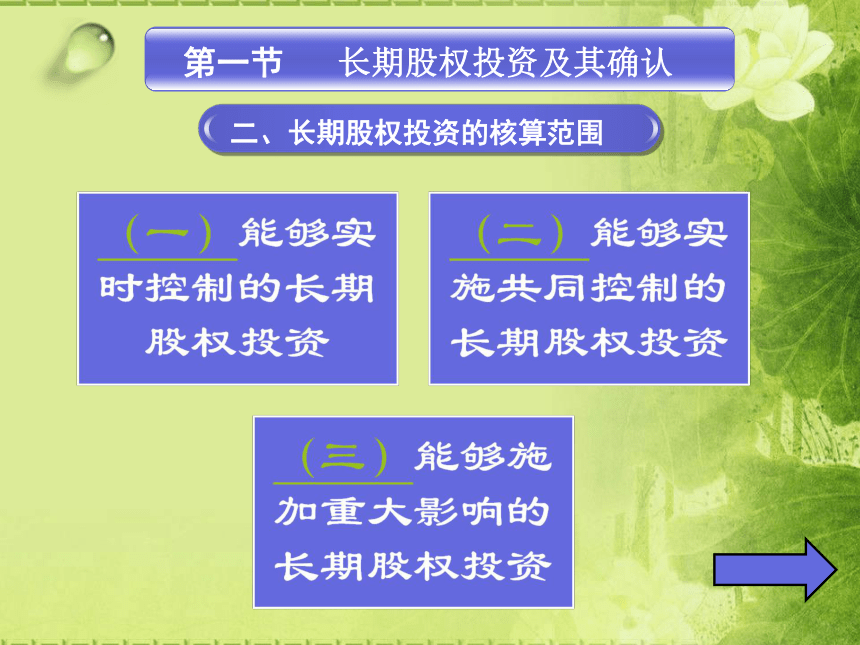

大致详情:(共40张PPT)感 悟茫茫之时,用淡墨的痕迹,在消失的岁月上抹上一笔瞬间的感悟,告诉自己,也告诉他人,远离烦躁,远离刻薄与世俗,有一个可大可小、可以崇高也可以平凡的目标,而后,充满希望的活着………第五节长期股权投资长期股权投资及其确认长期股权投资的初始计量与会计处理长期股权投资的后续计量与会计处理长期股权投资核算方法的转换及处置四一二三一、长期股权投资的概念长期股权投资及其确认第一节二、长期股权投资的核算范围长期股权投资及其确认第一节(一)能够实时控制的长期股权投资投资方能够对被投资单位实时控制的权益性投资,即对子公司的投资。控制,是指投资方拥有对被投...

图片详情:

篇3:5.3长期股权投资的后续计量 课件(共28张PPT)- 《财务会计》同步教学(西南交大)5.3长期股权投资的后续计量 课件(共28张PPT)- 《财务会计》同步教学(西南交大)资料可供全国地区适用。

大致详情:(共28张PPT)《财务会计》第5章 长期股权投资第三节 长期股权投资的后续计量成本法权益法按投资企业与被投资单位的关系,分为什么时候用成本法 什么时候用权益法 长期股权投资的后续计量被投资单位重大影响股东控制股东成本法权益法什么时候采用成本法 成本法的适用范围对被投资企业实施控制对被投资单位具有共同控制或重大影响什么时候采用权益法 (二)成本法核算原理按实际成本确认账面金额在持有期间,一般不变动投资成本账面余额在持有期间,被投资单位宣告分派利润或现金股利,投资企业按投资后应享有的份额,确认为当期投资收益。长期股权投资的成本法在成本法下,关...

图片详情:

篇4:第十章 长期股权投资概述 课件(共50张PPT) 《中级财务会计》(上海交通大学出版社)第十章 长期股权投资概述 课件(共50张PPT) 《中级财务会计》(上海交通大学出版社)资料可供全国地区适用。

大致详情:(共50张PPT)第一节 长期股权投资概述长期股权投资的含义长期股权投资的内容长期股权投资的特征企业进行长期股权投资的目的并非单纯获取短期利益,而往往是通过对被投资企业的财务和经营决策施加控制、共同控制或重大影响来强化与被投资企业之间的商业联系。长期股权投资,是指按照《企业会计准则第2号——长期股权投资》进行核算的企业准备长期持有的权益性投资。第一节 长期股权投资概述一、长期股权投资的含义长期股权投资主要包括三个方面:第一节 长期股权投资概述二、长期股权投资的内容1.投资方能够对被投资方实施控制的长期股权投资控制,是指投资方拥有对被投资方的权力,通过参与被投资方...

图片详情:

篇5:9 长期股权投资 课件(共22张PPT)- 《企业财务会计》同步教学(人民大学·第2版)9 长期股权投资 课件(共22张PPT)- 《企业财务会计》同步教学(人民大学·第2版)资料可供全国地区适用。

大致详情:(共22张PPT)项目九 长期股权投资长期股权投资的范围和核算方法长期股权投资的成本法核算长期股权投资的权益法核算任务一 长期股权投资的范围和核算方法要点:范围核算方法长期股权投资是指应当按照《企业会计准则第2号——长期股权投资》进行核算的权益性投资。1234Fast and effective creation of your presentation投资方能够对被投资单位实施控制的权益投资。对子公司投资投资方与其他合营方一同对被投资单位实施共同控制且对被投资单位净资产享有权利的权益性投资。对合营企业投资投资方对被投资单位具有重大影响的权益性投资。对...

图片详情:

篇6:中职《企业财务会计》(高教版·2017)同步课件:4.2 长期股权投资初始投资成本的确定(共25张PPT)中职《企业财务会计》(高教版·2017)同步课件:4.2 长期股权投资初始投资成本的确定(共25张PPT)资料可供全国地区适用。

大致详情:(共25张PPT)第四章 长期股权投资的核算第二节 长期股权投资初始成本的确定合并取得非合并取得一、长股权投资的取得渠道1.合并取得对子公司的投资(50%):控制合并:两个或两个以上单独的企业合并形成一个报告主体的交易或事项。合并方式:控股合并——全资子公司、非全资子公司吸收合并——不形成长期股权投资新设合并——不形成长期股权投资第二节 长期股权投资初始成本的确定第二节 长期股权投资初始成本的确定W与甲、乙、丙为吸收合并W公司吸收丙公司W公司吸收甲公司A公司E公司F公司E公司和F公司解散,重新成立一个A公司,A公司为新设合并P公司拥有A公司60...

图片详情:

篇7:5.1~5.2长期股权投资概述及初始计量 课件(共43张PPT)- 《财务会计》同步教学(西南交大)5.1~5.2长期股权投资概述及初始计量 课件(共43张PPT)- 《财务会计》同步教学(西南交大)资料可供全国地区适用。

大致详情:(共43张PPT)《财务会计》第5章 长期股权投资第一节 长期股权投资概述一、长期股权投资的核算范围(一)概念长期股权投资是指企业持有的对其子公司、合营企业、联营企业的权益性投资。除此之外,其他权益性投资不作为长期股权投资核算而应当按照《企业会计准则第22号——金融工具确认和计量》的规定进行会计核算。(二)长期股权投资对被投资单位的影响1、控制投资方能够对被投资单位实施控制的权益性投资,即对子公司投资。控制,是指投资方拥有对被投资单位的权力,通过参与被投资单位的相关活动而享有可变回报,并且有能力运用对被投资单位的权力影响其回报金额。(二)长期股权投资对被投资单位的影响...

图片详情:

篇8:中职《财务会计》(电工版·2019)6 长期股权投资 同步教学课件(共55张PPT)中职《财务会计》(电工版·2019)6 长期股权投资 同步教学课件(共55张PPT)资料可供全国地区适用。

大致详情:(共55张PPT)《财务会计》长期股权投资长期股权投资概述长期股权投资概念长期股权投资是指投资企业对被投资单位实施控制、重大影响的权益性投资,以及对其合营企业的权益性投资。除此之外,其他权益性投资不作为长期股权投资进行核算,而应当按照《企业会计准则第22号——金融工具确认和计量》的规定进行会计核算。长期股权投资范围长期股权投资的定义明确了企业进行权益性投资能够通过“长期股权投资”账户核算的范围。(1)投资企业对被投资单位实施控制的权益性投资投资企业能够对被投资单位实施控制,被投资单位为本企业的子公司。控制是指投资方拥有对被投资单位的权力,通过参与被投资单位的相关活动而享有可...

图片详情:

篇9:6第六章持有至到期投资与长期股权投资《企业财务会计》(中国财政经济出版社)(课件)(共63张PPT)6第六章持有至到期投资与长期股权投资《企业财务会计》(中国财政经济出版社)(课件)(共63张PPT)资料可供全国地区适用。

大致详情:(共63张PPT)第六章 持有至到期投资与长期股权投资本章内容及学习目标本章内容第一节 持有至到期投资的核算第二节 长期股权投资的核算第三节 与《小企业会计准则》的差异学习目标1.掌握持有至到期投资的定义及特征。2.掌握持有至到期投资的会计核算方法。3.掌握长期股权投资的初始计量原则和后续计量方法。4.掌握《企业会计准则》和《小企业会计准则》对持有至到期投资和长期股权投资会计核算的区别。第一节 持有至到期投资的核算一、持有至到期投资概述二、持有至到期投资的会计处理一、持有至到期投资概述持有至到期投资是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到...

图片详情:

篇10:6.3长期股权投资核算(课件)-高二《企业财务会计》同步教学(航空工业出版社)(28张PPT)6.3长期股权投资核算(课件)-高二《企业财务会计》同步教学(航空工业出版社)(28张PPT)资料可供全国地区适用。

大致详情:? ?了解投资的概念、特点和分类

? ? 理解交易性金融资产和长期股权投资的概念

? ? 熟悉交易性金融资产核算的账户设置,并掌握其账务处理方法

? ?熟悉长期股权投资核算的初始计量,并理解其后续计量的核算方法

? ?熟悉长期股权投资核算的账户设置

? ?掌握长期股权投资采用成本法和权益法进行核算的账务处理方法

第六章 投资核算

投资概述

以公允价值计量且其变动计入

当期损益的金融资产核算

第一节

第二节

第三节

长期股权投资核算

第三节 长期股权投资核算

一、长期股权投资的初始计量

长期股权投资的初始计量即取得长期股权投资时对初始投资成本的确定。

采用下列...

图片详情:

篇11:6.4核算长期股权投资 课件(共38张PPT)-《企业财务会计》同步教学(苏州大学出版社)6.4核算长期股权投资 课件(共38张PPT)-《企业财务会计》同步教学(苏州大学出版社)资料可供苏州市地区适用。

大致详情:(共38张PPT)章节目录CONTENTS PAGE项 目六认知金融资产、计量对外投资章节目录CONTENTS PAGE任务四核算长期股权投资江苏环宇公司准备取得 A 公司 70% 的股权,取得长期股权投资后,如何计量长期股权投资的初始投资成本 同一控制下的企业合并形成的长期股权投资如何进行账务处理 非同一控制下的企业合并形成的长期股权投资如何处理 企业合并以外的方式取得的长期股权投资如何进行会计核算 在取得长期股权投资以后,应如何进行后续的核算 会计人员应明确,在什么情况下采用长期股权投资的成本法,在什么情况下采用长期股权投资的权益法,如何运用成本法与权益法对企业长...

图片详情:

篇12:中职《企业财务会计》(高教版·2017)同步课件:4.4 长期股权投资核算的权益法(共17张PPT)中职《企业财务会计》(高教版·2017)同步课件:4.4 长期股权投资核算的权益法(共17张PPT)资料可供全国地区适用。

大致详情:(共17张PPT)第四章 长期股权投资的核算第四节 长期股权投资核算的权益法一、适用范围1.投资方对联营企业和合营企业的长期股权投资一、适用范围一、适用范围如何判断合营企业和联营企业第四节 长期股权投资核算的权益法二、账户设置长期股权投资——XX公司——成本 ——损益调整 ——其他综合收益——其他权益变动三、核算原则权益法,指长期股权投资最初以初始投资成本计价,以后根据投资企业享有被投资单位所有者权益份额的变动对投资的账面价值进行调整的方法。(1)初始成本的确定和调整(2)投资后长期股权投资账面价值的调整第四节...

图片详情:

Tags:长期股权投资,ppt,课件,精选,12篇

|

21世纪教育网,教育资讯交流平台